Q&A

インドの上場会社を買収する際はどのような場合に公開買付が必要になるでしょうか。インドにおける公開買付規制について教えてください。

インドの上場会社を買収する際、①共同保有者と合わせて議決権割合が25%以上となる場合、②共同保有者と合わせて25%以上上場廃止基準未満の議決権を保有するものが一事業年度内に5%を超える議決権を取得する場合、③株式又は議決権取得の有無にかかわらず対象会社の支配権を取得する場合には、公開買付を行う必要があります。公開買付を行う際には、最低買付価格や予定買付株式数、最低応募数等に関する複雑な規制があり、手続の期限も細かく決められています。

(1) 公開買付規制の概要

2011年公開買付規則(Securities and Exchange Board of India(Substantial Acquisition of Shares and Takeovers)Regulation, 2011)上、インドの上場会社を買収する取引を行う際、一定の要件を満たした場合に、株式の公開買付(open offer)が義務付けられます。公開買付義務を生じさせる取引(以下「トリガーイベント」といいます)は、公開買付の完了後でなければ行うことはできません。

このような規制の趣旨は、大量に株式が売却される場合に、情報を適切に開示し他の株主にも公平な売却機会を与えることで、取引の公正性を確保する点にあります。公開買付を行わずに取引を行った場合、インド証券取引委員会(Securities and Exchange Board of India)より、公開買付を行わないで取得した株式の処分や株式取得対価の移転等の命令を受けることがあるため、注意が必要です。

(2) 公開買付の要件

公開買付が必要とされるのは、以下のような取引(トリガーイベント)を行う場合です。

|

①単独で又は共同保有者と合わせて、上場会社の議決権の25%以上を取得することになる株式又は議決権の取得 ② 単独で又は共同保有者と合わせて、上場会社の25%以上上場廃止基準未満(現在の規制では75%または90%)の議決権ある株式を保有している者が、さらに一事業年度内に5%を超える議決権を取得することになる株式の取得 ③ 対象会社の支配権の取得 |

|---|

(a) 共同保有者とは

①②にある共同保有者(persons acting in concert)とは、対象会社の株式取得、議決権取得、支配権行使といった共通の目的の下、契約または約束に従い協同する者をいいます。例えば、当該株式の議決権行使について一定の合意をしている会社はこの共同保有者にあたります。また、親会社と子会社や、会社と取締役等、一定の類型に属する者は互いに共同保有者であるとみなされます。

(b) 適用対象となる取引

注意すべきであるのは、日本の公開買付制度は原則として市場外の相対取引をその適用対象としていますが、インドの公開買付制度は、市場外の相対取引に限らず、広く通常の市場内取引や新株の第三者割当増資による株式取得等もその適用対象としている点です。このため、インドの上場会社を買収する際には、市場で流通している既存の株式を市場内で買い付ける場合や、その会社から第三者割当増資を受ける場合にも、公開買付による取得が義務付けられる場合があります。

(c) 支配権の取得とは

③の支配権の取得にも注意が必要です。「支配権」とは、「取締役の過半数を選任する権利又は経営もしくは方針決定を支配する権利」であって「株式や経営権の保有、株主間契約、議決権に関する契約その他の方法」によって行使可能なものを含むとされています。したがって、例えば株主間契約において過半数の取締役の指名権を合意した場合、取得する株式の比率が25%を下回ったとしても公開買付が必要となる場合があります。

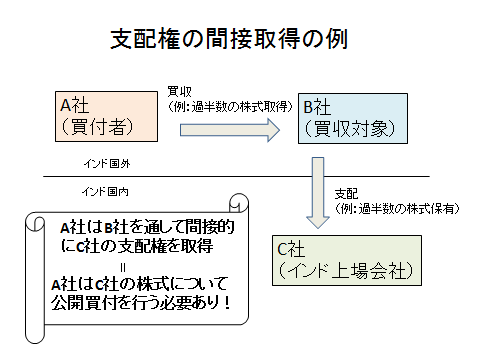

また、同規則上「支配権」には、対象会社である上場会社の支配権を間接的に取得する場合も含むとされています。このため、例えば、A社が世界に拠点を有するB社を買収する際に、B社がインド上場会社であるC社を支配していた場合、A社はB社を通してC社の支配権を間接的に取得したと考えられ、C社について公開買付手続を行うことが必要になります(下図参照)。したがって、インドの上場会社を買収する場合だけでなく、インド上場会社を子会社に持つ会社を買収する場合においても、公開買付が必要となります。

(d) 公開買付義務の免除

①、②、③に該当する場合でも、プロモーター(promoter)間の取引や、承継や相続による取得、インド証券取引委員会が認めた場合等、一定の場合には公開買付義務が免除されます。なお「プロモーター」とは、インド会社法上、目論見書または年次報告書で指名されている者や、直接的または間接的に会社の運営を支配している者などを幅広く含む概念とされています。

(3) 公開買付の価格に関する規制(最低買付価格)

公開買付において設定する1株あたりの最低買付価格については、いくつかの基準があります。例えば1株あたりの最低買付価格は、トリガーイベントとなる取引において合意された1株当たりの株式価格を下回ってはならず、また、市場価格(公告日の直前60日取引日における、対象会社の株式が最も多く取引されている証券取引所での株式の出来高加重平均市場価格等)を下回ることもできません。

(4) 予定買付株式数及び最低応募数の設定

買付者は予定買付株式数(買い付ける株式数の上限)を設定することができますが、予定買付株式数は、対象会社の株式又は議決権の26%以上としなければなりません。予定買付株式数を設定した場合、公開買付において予定買付株式数を超える数の株式の応募があったとしても、買付者は、それぞれの応募者の応募株式数に応じて予定買付株式数の限度で按分的に買付を行えばよいことになります。

また、買付者は最低応募数(買い付ける株式数の下限)を設定することもできます。最低応募数を設定した場合において、応募が最低条件に満たないときは、買付者は公開買付を撤回することができます。この場合、公開買付に基づく株式の取得は行われないだけでなく、トリガーイベントも行われないことになります。

(5) 公開買付の手続

公開買付の主な流れは以下のとおりです。

|

① マーチャント・バンカー(merchant banker)の任用 ② 公開買付公告(a public announcement of an open offer)の公示 ③ エスクロー口座(escrow account)への入金 ④ 詳細買付公告(detailed public statement)の公示 ⑤ インド証券取引委員会に対する買付申出書(letter of offer)の提出 ⑥ インド証券取引委員会による買付申出書の審査 ⑦ 株主への買付申出書の送付 ⑧ 公開買付の実行 ⑨ 公開買付の結果公表 |

|---|

買付者は、公開買付にあたって、マーチャント・バンカー(merchant banker)を選任しなければなりません。マーチャント・バンカーは、公開買付手続の管理者としてインド証券取引委員会への書類の届出等各種の業務を行うため、公開買付を行う上で非常に重要な役割を果たします。

また、②以下の手続には細かく期限が設けられています。例えば、②の公開買付公告は、株式や議決権、支配権の取得に関する契約締結日の同日に行わなければなりません。また、④詳細買付公告の公示は、②公開買付公告の5営業日以内に行う必要があり、④詳細買付公告の2営業日以上前には③エスクロー口座への入金を行う必要があります(なお、エスクロー口座とは、代金を第三者委託するための口座であり、買付者はエスクロー口座を予め開設して公開買付により支払われる予定の代金の一部を入金しておく必要があります)。このように、公開買付の手続は綿密なスケジューリングが必要であり、実務上契約交渉と並行して公開買付の準備を行うことが不可欠となります。

(6) 留意点

以上の公開買付制度の存在を踏まえ、インド上場会社の買収に臨む際は、契約書に記載される株式の価格のみならず、後に公開買付によって広く株主から株式を買う必要があることも考慮に入れて、適切に予算を設定する必要があります。

また、公開買付において、最低買付価格や予定買付株式数は、今後の対象会社に関するビジョンを踏まえて適切に決定しなければなりません。特に、対象会社を将来的に非公開化したいと考えている場合、公開買付の段階で市場にある株式をできるだけ多く買い集めることで、将来の非公開化にかかるコストを抑えることができます。そのためには、最低買付価格をある程度高めに設定し、また予定買付株式数もできるだけ多くするのがよいでしょう。このように、公開買付制度を活用するためには、取引の最初の段階から対象会社の将来のビジョンを思い描き、このビジョンに沿って適切なスキームを選択するのが望ましいといえます。

さらに、既に述べたとおりインドの公開買付制度は適用場面が広く、複雑な手続を綿密なスケジューリングの下で迅速に行う必要があります。また、公開買付の手続においては、インドの法律事務所のみならず、マーチャント・バンカーや証券業者等、現地の様々な専門家を使いこなす技術が必要です。そのため、インドの上場会社を買収する場合は、現地の信頼できる法律事務所に早めに相談することが重要と言えるでしょう。

(2017年3月30日)

弁護士 寺田達郎

弁護士 日比野明希子